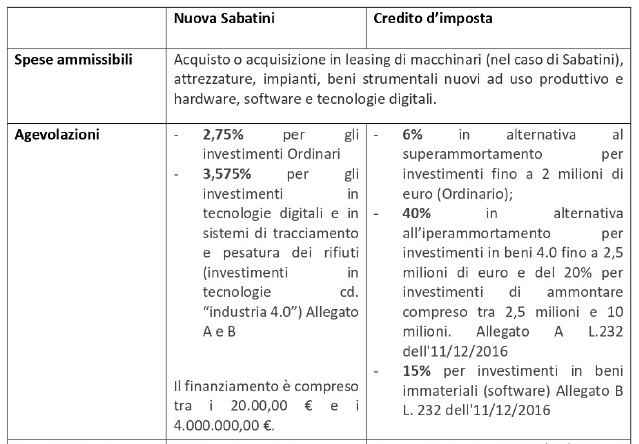

Si tratta di due agevolazioni cumulabili rivolte alle aziende agricole.

Il credito d’imposta per beni strumentali acquistati dalle aziende agricole è la novità introdotta nella Legge di bilancio 2020. Il credito è recuperabile in compensazione dei debiti con l’Erario (tra le possibilità di compensazione ci sono i contributi previdenziali e assistenziali dei dipendenti e dei titolari delle aziende).

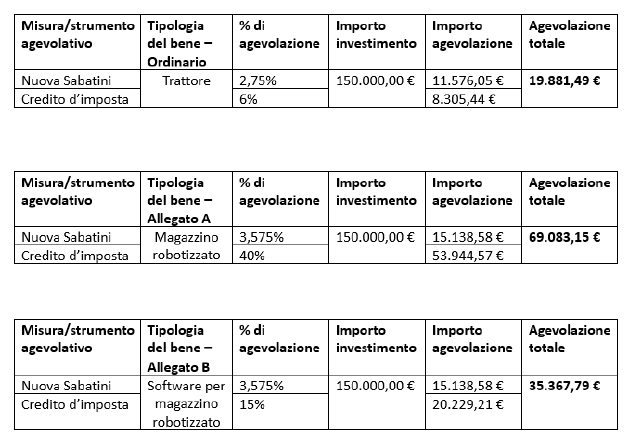

ESEMPI DI CUMULABILITA’:

SCADENZA: fine anno 2020