Il Ministero dell’Ambiente ha definito le modalità attuative del credito d’imposta per interventi di bonifica dei beni e delle aree contenenti amianto effettuati nel 2016. Il decreto del15 giugno 2016 è stato pubblicato nella G.U.17 ottobre 2016, n. 243 e da

attuazione a quanto previsto dal Collegato Ambientale, legge n. 221/2015, allarticolo 56.

BENEFICIARI:

Soggetti titolari di reddito d’impresa (indipendentemente da natura giuridica, dimensioni aziendali e regime contabile adottato) che effettuano interventi di bonifica dall’amianto, su beni e strutture produttive ubicate nel territorio dello Stato.

SPESE AMMESSE:

Interventi EFFETTUATI dal 1° gennaio 2016 al 31 dicembre 2016

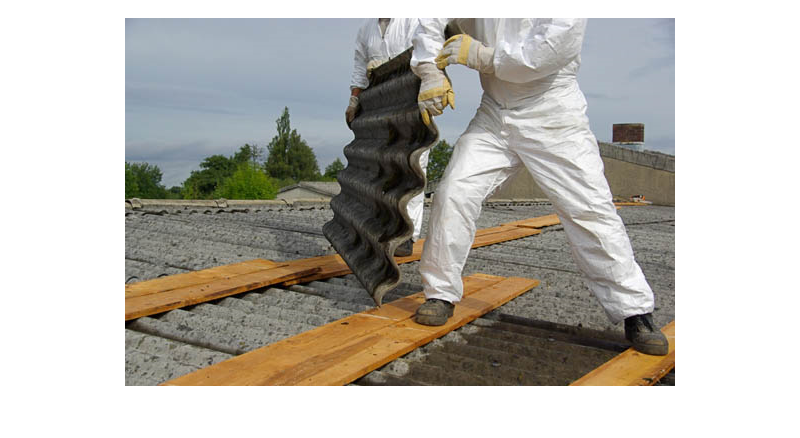

Rimozione e smaltimento, anche previo trattamento in impianti autorizzati dell’amianto presente in coperture e manufatti di beni e strutture produttive ubicati nel territorio nazionale effettuati nel rispetto della normativa ambientale e di sicurezza nei luoghi di lavoro. In particolare sono ammesse le spese di rimozione e smaltimento di:

- lastre di amianto piane o ondulate, coperture in eternit;

- tubi, canalizzazzioni, contenitori per il trasporto o stoccaggio di fluidi ad uso civile e industriale in amianto;

- sistemi di coibentazione industriale in amianto.

Consulenze professionali e perizie tecniche nei limiti del 10% delle spese complessive sostenute e comunque non oltre l’ammontare di 10.000 euro per ciascun progetto di bonifica.

CONTRIBUTO:

- credito d’imposta nella misura del 50% delle spese sostenute, nei limiti del reg. UE 1407/2013 – aiuti de minimis;

- non cumulabile con ogni altra agevolazione prevista da normativa nazionale, regionale o comunitaria;

- riconosciuto secondo l’ordine di presentazione delle domande fino all’esaurimento del limite di spesa complessivo.

LIMITE DI SPESA: per ciascuna impresa

- minimo 20.000 euro;

- massimo 400.000 euro.

MODALITA’ DI EROGAZIONE DEL CREDITO:

- ripatizione in 3 quote annuali di pari importo ed indicato nella dichiarazione dei redditi;

- la prima quota annuale è utilizzabile a decorrere dal 1° gennaio 2017;

- utilizzabile esclusivamente in compensazione.

DOTAZINE COMPLESSIVA: 17 milioni di euro (5,667 milioni di euro all’anno)

SCADENZA:

a partire dal 16 novembre possibilità di presentazione della domanda tramite accesso ad una specifica piattaforma informatica.